时间:2024-05-29 阅读:469

凡是2023年4月1日至2024年4月29日间买入并且2024年4月29日收盘持有百利科技的投资者,可申请民事赔偿。

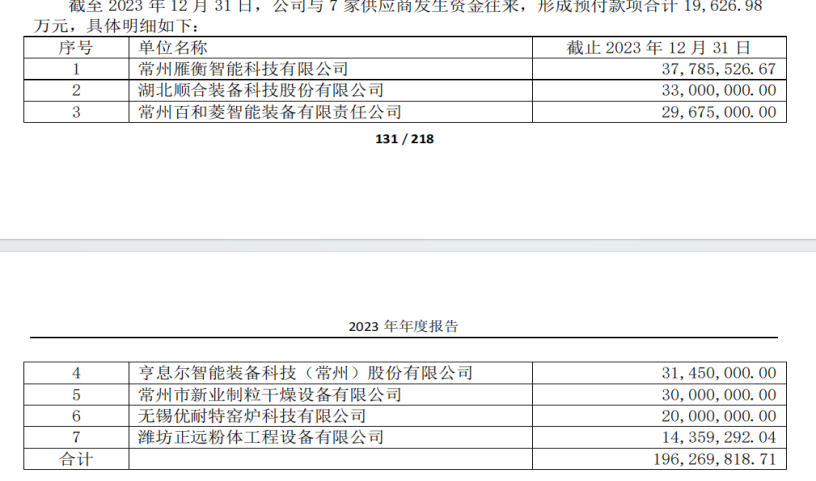

2024年4月30日,百利科技发布的2023年度系列公告显示,因涉及与多家供应商发生资金往来,截止2023年12月31日,形成预付款项共计1.96亿元,审计机构因无法判断大额资金往来的商业合理性及可收回性。对公司年度审计报告和内控审计报告分别出具保留意见和否定意见。根据上市规则公司将被实施其他风险警示。

董事会决议显示,公司三名独立董事对公司2023年年报、2024年一季报、财务决算报告均投出弃权票。相比反对票,弃权票确保了公司年报的准时披露。透过年报该笔1.96亿的预付款涉及7家供应商,公司也明确这些款项仅仅是资金往来。交易所紧急下发问询函,要求公司说明相关款项是否存在流向控股股东、实控人及其关联方的情形,是否存在关联方资金占用风险。

(来源:百利科技公告)

在收入确认上,涉及2023年度对内蒙古乾运高科新材料有限公司的营业收入5420.73万元、营业成本5047.96万,上述业务不符合《企业会计准则第14号——收入》的确认条件,百利科技公司于期后将收入成本追溯冲回至2023年度。审计机构认为公司销售业务和财务报告相关的内控存在缺陷。

国九条发布后,审计机构出具审计报告更加趋严,通过内控否定或者无法表示意见及时提示投资者财报可能存在错报的重大风险从而打破估值信赖。面对新形势,我们认为凡是2023年4月1日至2024年4月29日间买入并且2024年4月29日收盘持有百利科技的投资者,可申请民事赔偿。

值得关注的是,百利科技2016年上市,公司是一家致力于为能源及材料领域智慧工厂建设提供整体解决方案的技术服务提供商,但是公司盈利的增长到2018年就形成了分水岭,2019年对长期股权投资和应收账款大额计提减值7.46亿后,公司毛利率不到2019年前的50%。虽然营收规模扩大,但是盈利能力却很难改善。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

吴立骏律师

手机微信号:13391339370

固定电话:021-32125212

网站:追寻证券网 www.lawhigh.com

收件地址:上海市长宁区定西路1016号305室

邮编:200050