时间:2024-05-29 阅读:511

凡是2022年11月10日至2024年4月29日之间买入且2024年4月29日收盘还持有的投资者,可申请民事赔偿。

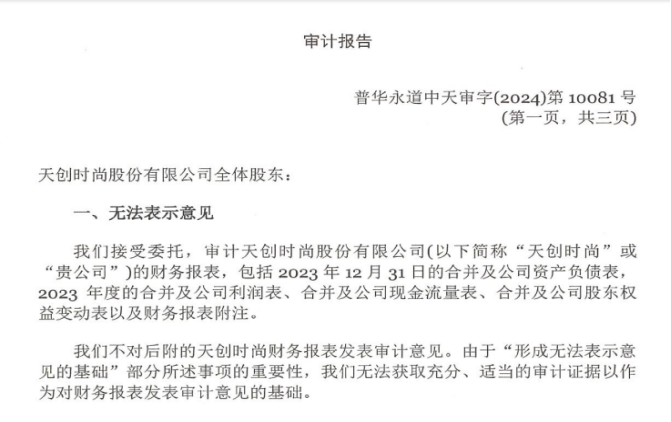

2024年4月30日,天创时尚因一笔股权收购的关联交易,2023年报直接被普华永道会计师事务所出具了无法表示意见,对于相关内控更是被出具了否定意见的审计报告,根据上市规则,公司将被实施退市风险警示。

(来源:天创时尚公告)

形成无法表示意见的基础显示,2022年11月10日,之子公司深圳九颂宇帆投资中心(有限合伙)以人民币4000万元的价格受让吴某某持有的快美妆科技8.8712%的股权。2023年3月22日就上述股权转让交易进行了工商登记变更。但是,审计师注意到快美妆科技的另一股东于2023年10月将其持有的股份出让给快美妆科技股东以外的公司,其交易价格远低于贵公司从吴某某受让的快美妆科技的股权价格。

此外,吴某某于2022年6月以人民币1,320万元从贵公司关联方平潭尚见股权投资合伙企业(普通合伙)收购了快美妆科技8.8712%的股权,成为该公司股东。因此快美妆科技股权转让交易属于关联方交易,然而该关联交易并未按照贵公司的规定获取董事会审议批准并恰当披露。

那么,短短五个月公司就溢价三倍的价格从关联方收购快美妆科技科技股权(吴某只是规避关联交易的手段),股权转让交易的商业实质及商业理由以及相关会计处理无法获得审计机构的认可。同时,天创时尚对该项投资公允价值评估未进行有效的复核,对金融资产的公允价值评估及复核的相关内部控制的执行存在重大缺陷,公司相关内控也被出具了否定意见。

国九条发布以来,审计机构发布的审计意见趋于谨慎,大量的非标审计意见加剧了公司股价的波动,监管部门相关监管措施也是及时到位,广东证监局4月30日就对审计机构发现的违规内容要求公司60日内向我局报送整改情况报告,基于关联交易未披露和商业实质存疑,我们认为凡是2022年11月10日至2024年4月29日之间买入且2024年4月29日收盘还持有的投资者,可申请民事赔偿。

值得关注的是,在年报重要提示环节,公司表示针对上述交易事项的影响,深圳九颂、快美妆科技和吴某某等相关方已于2024年4月23日签署协议确认该交易自始无效,对各方均没有法律约束力,转让方将向深圳九颂退还转让价款并尽快将快美妆科技股权结构恢复至交易前的状态。深圳九颂已于2024年4月24日收到转让方退还的全额交易价款。审计外部监督可以事后减少关联交易损害全体股东利益,但是上市公司提质增效重回报才能回归资本市场设立的初衷。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

吴立骏律师

手机微信号:13391339370

固定电话:021-32125212

网站:追寻证券网 www.lawhigh.com

收件地址:上海市长宁区定西路1016号305室

邮编:200050