时间:2024-05-29 阅读:533

凡是2024年4月29日前买入且当日收盘仍持有高鸿股份的股民,可以依法申请民事赔偿。

2024年4月30日,高鸿股份发布2023年度报告等系列公告,由于内部控制被出具了无法表示意见及公司连续亏损,公司即将被实施其他风险警示。节后跌停几乎成为定局。

在年报披露的同时,公司对此前披露的业绩预告进行大幅修正,从亏损3亿元至4亿元直接变成巨亏15.56亿元。导致业绩修正的原因是应收账款等资产的减值。

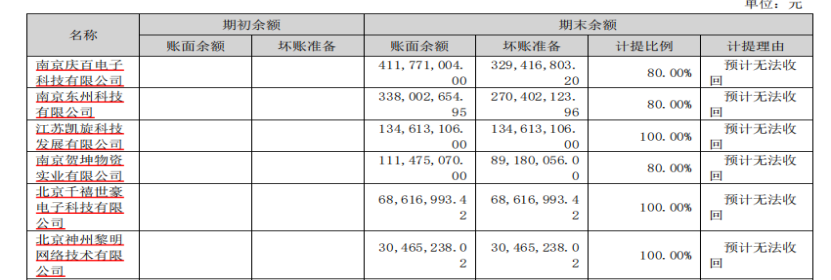

年报显示,导致公司巨亏的重要原因是公司当年单项计提坏账准备9.28亿元,具体到单项计提的客商上面,公司将第一、第二、第三和第四大应收账款客户首次纳入单项计提名单,仅仅五个客户11亿应收款,公司表示9亿预计无法收回。

(来源:高鸿股份2023年度报告)

对于公司将近半数应收账款预计无法收回的减值处理,中审亚太会计师事务所在内部控制审计报告导致无法表示意见的事项提到:大额应收账款过信用期未收回,账龄较长且金额重大,存在无法收回的风险,我们无法判断高鸿股份应收账款管理相关内部控制的有效性。

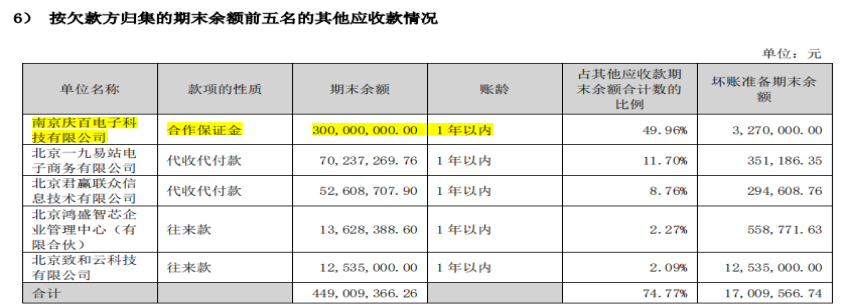

蹊跷的是,公司第一大应收账款客户南京庆百电子科技有限公司欠付公司货款4.12亿预计无法收回的背景下,2023年度高鸿股份却向其支付了3亿的合作保证金,原因是南京庆百偿还应付高鸿数据部分款项,偿还方式为股权资产。相关资产为南京浦口新江投资有限公司15%股权。资产转让相关事项已通过双方备忘录的形式约定,后续根据流程,启动股权转让程序。

(来源:高鸿股份2023年度报告)

公开信息显示,南京庆百和南京浦口新江投资有限公司之间既无股东关联也并不是参股公司。既然存在一揽子协议,公司又对南京庆百的应收款预计无法收回计提大额减值又是处于什么原因,3亿元的其他应收款审计师同样给出了保留意见的审计结论。

2021年12月29日,第九届董事会第十八次会议审议通过《关于出售下属公司股权的议案》,同意向北京鑫恒众达科技有限公司转让北京大唐高鸿科技发展有限公司(简称“高鸿科技”)99%股权,交易价格为17.82万元;向自然人邓博转让高鸿科技1%股权,交易价格为0.18万元。转让完成后公司及下属公司不再持有高鸿科技的股权,高鸿科技不再纳入公司合并报表范围内。

但是,孙公司股权转让,却因公司在2019年出具了《承诺书》载明,若高鸿科技未按约定付清全部货款,则公司将进行清偿。2022年4月,常州公司与常州实道商贸有限责任公司签订债权转让协议,并在常州市新北区人民法院以实道公司名义起诉。

2023年2月,常州市新北区人民法院认定《批发销售合同》已履行,《承诺书》构成债务加入,判决公司案件均败诉。公司对一审判决不服,就该案提起上诉。2024年4月12日,实道公司又另外提起12起相同诉讼。

2023年8月,中国信息通信科技集团有限公司转来《关于对国家审计署发现问题进行整改的通知》,通知中明确国家审计署认定涉案业务无实物流转并要求立行立改;公司表示,2021年及以前年度财务报表存在差错的可能,公司待收到有生效的判决结果后予以判断并采取相应的合理整改措施。

易索资讯主理律师娄霄云提示,2022年实道公司起诉公司债务加入偿还货款2.83亿,2024年又起诉3.99亿。《承诺函》下公司到底需要承担债务成为了未知数,公司相关信披是否完整,同时国家审计署认定涉案业务无实物流转又涉及历史财报存在虚假记载可能,基于资产减值和财报虚假记载两项内容,我们认为,凡是2024年4月29日前买入且当日收盘仍持有高鸿股份的股民,可以依法申请民事赔偿。

免责声明

本文是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据整理;娄霄云律师力求文章所载内容及观点客观公正,但不保证其准确性、完整性等;本文中的信息或所表述的意见不构成任何投资建议,作者不对因使用本报告所采取的任何行动承担任何责任。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

吴立骏律师

手机微信号:13391339370

固定电话:021-32125212

网站:追寻证券网 www.lawhigh.com

收件地址:上海市长宁区定西路1016号305室

邮编:200050