时间:2024-05-29 阅读:338

凡是2020年4月30日至2024年4月29日期间买入并且2024年4月29日收盘持有的投资者,我们认为可依法申请民事赔偿。

2024年4月30日,观典防务发布的2023年度内部控制审计报告显示公司在资金审批、对外担保、销售循环等方面存在重大缺陷,大信会计师对公司内控出具了否定意见。幸运的是科创板其他风险警示制度(ST)是从2024年度作为起始年度,虽然2023年度内控被否,观典防务却无需带帽,有利于公司股价提前企稳。

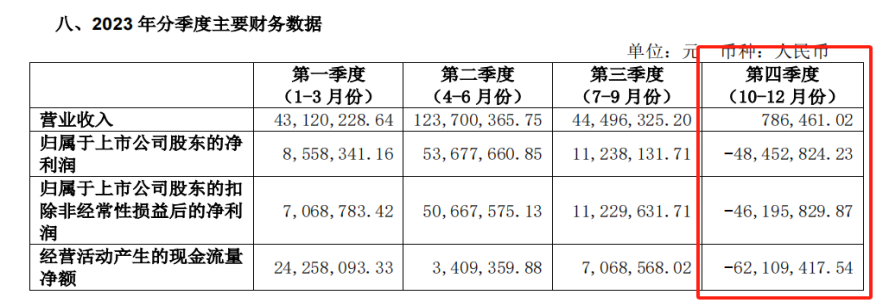

2024年2月24日,公司曾发布业绩快报,全年实现营业收入27082万元,净利润7713.68万元。公司表示,受宏观环境影响,2023年公司经营业绩略有下降。报告期内,公司不断加大研发投入,核心竞争力得以持续增强,为公司扩展市场份额、保持领先优势奠定了坚实的基础。

但是到了年报披露时,公司大幅修正了此前业绩快报,修正后的数据营业收入为21210.34万元,同比下降27.12%,净利润2376.07万元,同比下降71.3%。对于修正的原因,公司归结为基于审慎性的原则,经与年审会计师深入沟通,对部分项目收入根据结算金额的调整而进行冲减。

修正后的四季度营业收入仅为78.64万元,公司四季度突击确认收入的动作明显,而2024年一季度公司营收仅为4795万元,那么公司此前确认的营业收入时隔三个月尚不全部满足收入确认条件。

(来源:观典防务2023年度报告)

对于公司所谓的审慎性原则,审计机构却认定公司销售循环的相关内控存在缺陷,变相证明了公司收入确认中未按照内控体系和收入准则。

除了收入确认引发的业绩快报修正,公司还存在4300万元资金于2023年6月以定期存单方式为他人提供质押担保,于2024年4月24日解除质押。年审会计师的审计意见称,相关事项未能获取相应审计证据,无法判断其披露的完整性。

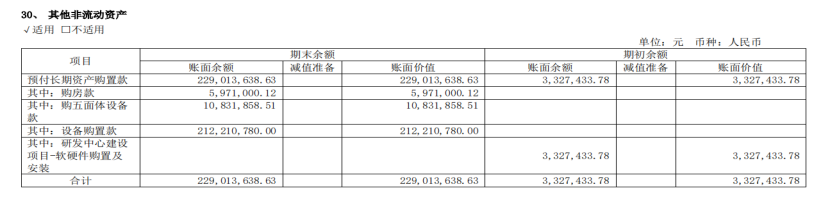

而公司列支在其他非流动资产的2.29亿长期资产购置款,更是被审计机构直接出具了保留意见,通过比对三季度报告,2.29亿的资产购置款集中在四季度支付,在审计报告出具前已全部收回。在无大额资本支出项目的背景下,该笔资金的商业实质存疑,交易所更是发函直接指出是否存在资金流向公司控股股东、实际控制人或者其他关联方的情形。

根据公司内部控制否定意见和违规担保自认的内容,我们认为公司业绩快报修正和违规担保已经涉及信披违规,而巨额资产购置款项是否也会构成资金占用有待后续信批观察。鉴于此,凡是2020年4月30日至2024年4月29日期间买入并且2024年4月29日收盘持有的投资者,我们认为可依法申请民事赔偿。

公开资料显示,观典防务2022年5月才科创板上市,2023年才公司上市后第二个年度。作为国内领先的无人机禁毒服务供应商,也是国内最早从事无人机禁毒产品研发与服务产业化的企业。上市第二年就出现业绩下滑,无疑会引发投资者对于公司成长性的担忧。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

吴立骏律师

手机微信号:13391339370

固定电话:021-32125212

网站:追寻证券网 www.lawhigh.com

收件地址:上海市长宁区定西路1016号305室

邮编:200050