时间:2024-05-29 阅读:617

凡是2024年1月11日至2024年4月12日期间买入并且2024年4月12日收盘持有的投资者可依法申请民事赔偿。

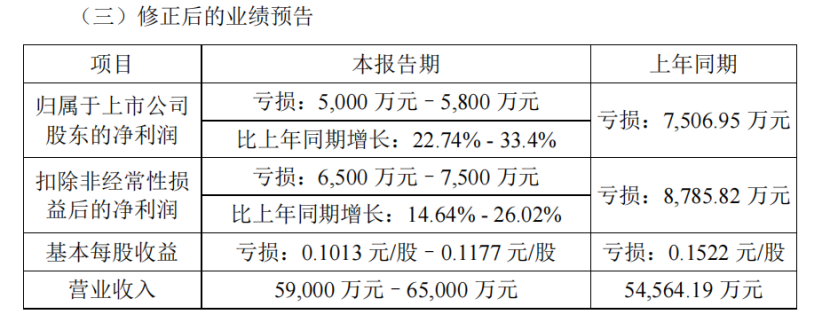

2024年4月16日,鸿博股份收到福建证监局出具的行政监管措施决定书,因设备销售收入原入账时间未得到审计机构认同,公司原预计2023年归属于上市公司股东的净利润为盈利3740万元至5610万元,更正为亏损5000万元至5800万元,证监局对公司及相关责任人采取出具警示函的行政监管措施。

事实上,2023年三季度鸿博股份披露的营业收入还仅为4.61亿,净利润亏损3229万元。但是得益于2023年10月20日公告的子公司北京英博数科科技有限公司与北京京能国际控股有限公司签署的算力设备大额采购合同。公司2024年1月11日披露的业绩预告显示公司全年营业收入85000 万元–99800 万元,净利润更是扭亏为赢,盈利3740 万元–5610万元。

根据4月13日披露的业绩预告修正公告显示,上会会计师事务所(特殊普通合伙)认为,公司应在该项目所有设备交付并完成最终部署后方可确认收入,相关收入在营业收入中予以扣除。该事项直接调减的营业收入大约在2.6亿到3.48亿之间,但是净利润调减8710万元到11310万元之间。按照公司调减数据测算,算力设备业绩预告时点确认的收入毛利将超过40%。

(来源:鸿博股份公告)

此前披露的主要合作内容显示,跟北京京能的一期 1024PFLOPS算力建设设备采购及部署调优事项,交易总金额为99,968.20万元。业绩预告时点公司采用的是某一时段内的履约义务确认收入。但是根据审计机构的意见该业务应当属于在某一时点履行履约义务,也就是所有设备交付并完成最终部署后方可确认收入。

根据《企业会计准则》采用某一时段履约义务确认收入具体要根据公司的合同约定及业务形态进行确认。此前披露的合同付款方式及交付要求并不存在满足某一时段内履行履约义务的三个条件之一。基于此我们认为虽然大盘环境对于公司股价存在一定影响,但是算力设备合同交付是投资者关注的重大事项,能否按时交付确认收入是影响投资决策的重大因素。基于此凡是2024年1月11日至2024年4月12日期间买入并且2024年4月12日收盘持有的投资者可依法申请民事赔偿。

值得关注的是,2022年6月鸿博股份设立子公司英博数科,到9月就跟中关村中恒文化科技创新服务联盟、英伟达公司就在北京市共同合作成立北京 AI 创新赋能中心,开展相关人工智能科技领域项目建设及运营服务事宜签署了《合作协议》。到了2023年英博数科分别跟北京京能和百川智能签署了超十亿的算力业务合同。相较于原有的印刷业务,公司转型意图明确。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

吴立骏律师

手机微信号:13391339370

固定电话:021-32125212

网站:追寻证券网 www.lawhigh.com

收件地址:上海市长宁区定西路1016号305室

邮编:200050